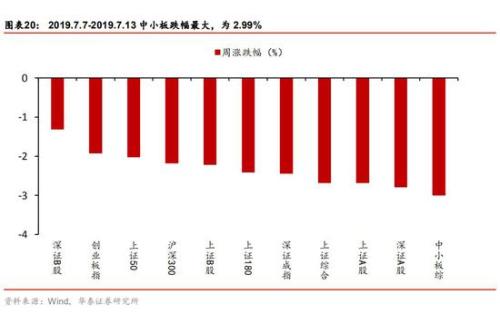

股票供给压力影响市场节奏,但直接融资占比提升正向影响市场方向

本周美国6月非农数据的超预期,影响了美联储降息结构的预期,美国长端利率小幅回升,导致新兴市场股市出现波动,而A股又叠加科创板新股集中申购,波动率更高。7月以来,三重股票供给压力集中体现:科创板新股上市、产业资本减持增多、现有板块增发融资额较大,我们认为股票供给压力增大,对应的是直接融资渠道的通畅,供给压力影响市场节奏和波动率,而直接融资占比提升则正向影响市场方向。大势研判,维持指数在当前位置窄幅波动的判断,等待资金价格或企业盈利的数据变化形成向上推力;配置上关注中报预喜率较高的硬科技,逐步关注可选消费品。

宏观流动性:全球流动性有小幅扰动、国内流动性环境边际改善

本周美国6月非农数据远超预期之下,新兴市场股市特别是A股出现波动。虽然短期美国经济数据对全球流动性预期产生了小幅扰动,但我们在中期策略中即强调美国经济韧性式“上”和危机式“下”的概率均较小,短期超预期数据影响A股的节奏和波动率,但不影响方向。6月国内金融数据超预期,核心原因是专项债发行加快和非标降幅收窄,叠加专项债转资本金政策,我们预计三季度整体宏观流动性或继续边际改善。

市场流动性:A股市场三重供给压力增大,影响市场节奏和波动率

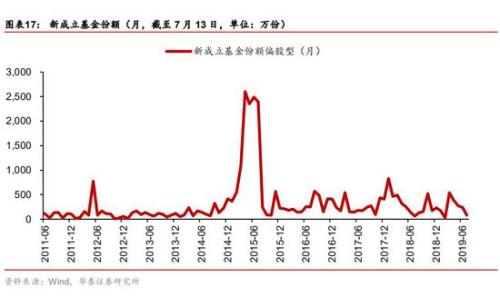

我们在中期策略报告中即提示,今年下半年A股市场在三方面的股票供给压力增大:科创板企业的上市;限售股解禁规模的增大;现有板块IPO和再融资的增加。7月以来,三方面压力有集中体现:7月第一周产业资本净减持额为今年以来的单周最大额,且多数为解禁减持;7月第二周受科创板新股集中申购的影响,市场波动加大;按上市日统计,7月A股增发募资额约等于3~6月的增发募资总额。我们预计科创板开市后短期换手率高、交易额占A股比重较高,对市场有分流效应,开市半年后换手率大概率逐步下降,分流效应有望缓解,详见报告《科创板对市场流动性影响几何》。

企业盈利:计算机、通信、机械、电子的中报预喜率较高

截至7月14日,全部A股的中报业绩预告披露率40.3%,分板块来看,无条件披露的创业板目前的披露率为87.5%,数据可参考性较强;分行业来看,计算机、通信、机械、电子的披露率超过50%,数据有一定参考性。以“扭亏+续盈+略增+预增”的家数占比作为预喜率,全部A股(不包括近一个月内的新股)的中报业绩预喜率为53.8%;创业板的中报业绩预喜率为59.82%;计算机、通信、机械、电子的预喜率分别为57.9%、62.7%、55.7%、57.3%。披露率略低于50%的传媒、化工、旅游、电新、农牧中,化工和电新的预喜率高于50%,旅游、传媒、农牧的预喜率均低于50%。

行业配置:关注中报预喜率较高的硬科技行业,逐步关注可选消费品

当前A股整体估值端环境好于5月~6月:美联储降息概率仍高,外围宽松趋势未变,国内通胀逐步见顶,货币政策灵活性的内外部掣肘均有减小;A股主要矛盾回归内部基本面、改革进展、技术周期进展,短期焦点是中报。建议挖掘中报预喜率较高+科创板估值外溢影响的创业板,行业配置关注中报预喜率较高的计算机、通信、机械、电子,逐步关注可选消费品汽车、家电,主题投资继续关注华为产业链、国企改革和经开区。

风险提示:

财报季个股业绩“暴雷”超预期;资金抱团部分龙头股,若中报略有不及预期,则可能出现抱团结束、引发市场波动;科创板上市初期波动率过高;全球经济下行压力超预期,资金避险情绪大幅升温。

周度策略重要数据